政院拍板 擴大房地合一免稅

2015-02-11 經濟日報 記者林安妮、陳美珍/台北報導

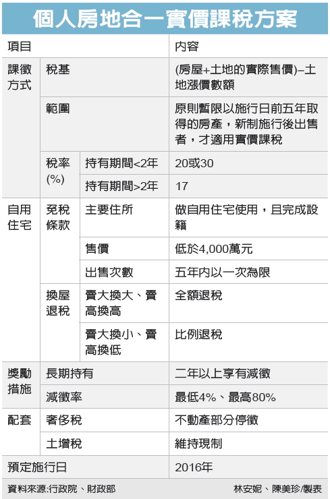

政院拍板,房地合一實價課稅自用住宅免稅條款確定排富。自用住宅不限一屋,但售價4,000萬元以內的房產,交易利得可享免稅;為抑制短期炒房,持有未及二年的房產將採差別稅率,初步訂為20%以上。

行政院確定如期推動房地合一實價課稅改革案,財政部預定將在明(12)日由部長張盛和對外宣布課稅方案,農曆年後修法條文即會送交行政院審查,趕在上半年完成修法,最快明年實施。

財政部昨天二度向行政院長毛治國簡報「房地合一、實價課稅」稅制規劃案,會中做成多項重大決議,房地合一仍將選擇「最輕稅版本」,但轉以「炒房重、自住輕」的方向做為改革訴求。

在課徵稅率部分,營利事業及個人出售房產,確定採取單一稅率17%,但為配合特種貨物及勞務稅(奢侈稅)同步退場,另訂個人短期買賣房產的差別稅率,初步至少20%以上,並可能依照巢運等公民團體要求訂為30%,藉以回應外界對投機炒房應課重稅的訴求。

爭議較大的自用住宅免稅條款,由於行政院堅持房地合一課稅改革案,要以保障最大多數自用住宅為原則,財政部原訂一戶一屋、售價2,000萬元以下才得享免稅的主張已被推翻,自用住宅在特定條件下,不再以一戶為限,出售價格低於4,000萬元者,即可享有免稅。

|

據指出,自用住宅雖不限一屋免稅,但會訂有出售次數與期間限制,例如,五年內僅能出售一戶自用住宅享有免稅,且需符合設籍、自用與售價不超過4,000萬元等條件,其出售利得不論高低,均排除課稅。

房地合一課稅的施行年度預定為2016年,但納入實價課稅範圍的房產交易,則不會溯及既往,「日出條款」將會保留。

財政部原訂僅限新法生效前五年取得的房產,新法生效後出售,才需按實價課稅,行政院認為,溯及既往的時間長短,應再與國民黨團溝通,未來由立院決定。

95%自住宅 都適用

房地合一課稅新版出爐,自用住宅成唯一贏家,全台約有95%的自住房屋,未來出售時,不必再繳交易利得稅;少數課稅房屋,經由重購退稅優惠,亦可免除稅負負擔。

財政部昨(10)日向行政院簡報房地合一、實價課稅修正版本,出售房產如屬自用住宅,將可排除課稅。不過,自用住宅售價須低於4,000萬元,且應由本人、配偶及未成年子女設籍做自用住宅使用。

符合條件的自用住宅,未來出售時,因為土地增值稅的課徵制度並未廢除,仍需繳交土地部分的土地增值稅,但是房地合一制之下,合併房屋及土地售價後,扣除土地漲價數額部分的增值利得,完全不必再繳納所得稅。目前,個人出售自用住宅,土地部分免課所得稅,房屋則有財產交易所得稅。

財政部表示,國內有95%的自用住宅,售價在3,000萬元以下。

留言列表

留言列表